Amortización de los bienes muebles cedidos con el inmueble

Transferencia de bienes muebles a los empleados

El IVA, conocido en neerlandés como Belasting over de Toegevoegde Waarde o btw, se aplica a las entregas de bienes y a los servicios prestados en los Países Bajos, así como a la importación de bienes y a la adquisición «intraeuropea» de bienes. Hay tres tipos de IVA, que son el 21, el 9 y el 0 por ciento.

El tipo especial de IVA del 0% se aplica principalmente a las entregas intracomunitarias, a las entregas de bienes exportados a fuera de la UE, a las entregas de bienes depositados en depósitos aduaneros, a los servicios prestados en relación con los anteriores y a determinados servicios internacionales.

A partir del 1 de enero de 2020, los Países Bajos aplicaron las «cuatro soluciones rápidas de la UE» con el objetivo de mejorar el funcionamiento cotidiano del sistema del IVA para el comercio transfronterizo de la UE entre empresas. Estos Quick Fixes se refieren a: el uso del número de identificación a efectos del IVA, las existencias a la vista, la prueba de transporte y las transacciones en cadena. Los cambios tienen consecuencias para los sistemas administrativos, los registros del IVA, los contratos, los documentos (electrónicos) y las facturas de los empresarios.

Muchas mercancías importadas a los Países Bajos desde fuera de la Unión Europea están sujetas a derechos de aduana e impuestos especiales. Los aranceles y tipos que se aplican a las distintas mercancías son muy variados y cambian regularmente.

¿las acciones son bienes inmuebles?

Los bienes muebles son aquellos que pueden trasladarse de un lugar a otro. A veces también se utiliza el término «bienes muebles». Incluye artículos personales como ropa y joyas, artículos domésticos como muebles y electrodomésticos, y otros artículos como animales y vehículos. También abarca la propiedad de bienes intangibles que no están fijados en un lugar, incluidos los servicios, la propiedad intelectual y los instrumentos negociables, como los billetes y las letras de cambio. Los bienes muebles se distinguen de los bienes inmuebles, que comprenden la propiedad de terrenos, edificios y otros bienes privados ligados a su ubicación.

La distinción también puede tener consecuencias para la fiscalidad. Los impuestos sobre la propiedad suelen recaer únicamente sobre los bienes inmuebles. En las jurisdicciones que permiten a los contribuyentes realizar deducciones en el impuesto sobre la renta por la depreciación de los bienes, la deducción por depreciación de los bienes muebles e inmuebles suele calcularse de forma diferente. Los distintos tipos de bienes muebles, como los tangibles y los intangibles, también se gravan a veces de forma diferente.

Si un empresario transfiere al empleado un coche de motor de segunda mano, la gratificación se valora en

Tanto si se transmite la propiedad de la maquinaria, el ganado de cría o el ganado de mercado y los cultivos, tanto el comprador como el vendedor deben conocer las disposiciones del impuesto sobre la renta relativas a la transmisión de activos amortizables.

El comprador de activos agrícolas puede reclamar la depreciación regular como una deducción fiscal a partir del año fiscal en el que la persona pone la propiedad en servicio. El Servicio de Impuestos Internos (IRS) permite varias opciones para calcular la depreciación. Consulte la Tabla 1 para ver ejemplos.

Un método común es la opción de saldo decreciente del 200 por ciento del Sistema Acelerado de Recuperación de Costes (MACRS) de cinco años, que se permite para la maquinaria nueva. El ejemplo 1 muestra cómo un elemento de maquinaria con una base fiscal inicial de 60.000 dólares se amortiza a lo largo de seis ejercicios fiscales. Debido a que sólo se permite medio año de depreciación en el primer y último año, se necesitan seis años fiscales para depreciar completamente un activo con una vida útil de cinco años. La base inicial es igual al coste de compra de la máquina. La base ajustada es igual a la base inicial menos el importe total de los gastos de depreciación reclamados hasta el momento. Como alternativa, se puede elegir un método de saldo decreciente del 150%.

La transmisión de bienes muebles antiguos estará exenta de impuestos si se utiliza durante años

La NIC 40 Inversiones inmobiliarias se aplica a la contabilización de los inmuebles (terrenos y/o edificios) mantenidos para obtener rentas o para la revalorización del capital (o ambas cosas). Las inversiones inmobiliarias se valoran inicialmente al coste y, con algunas excepciones, pueden valorarse posteriormente utilizando un modelo de coste o de valor razonable, y los cambios en el valor razonable según el modelo de valor razonable se reconocen en el resultado del ejercicio.

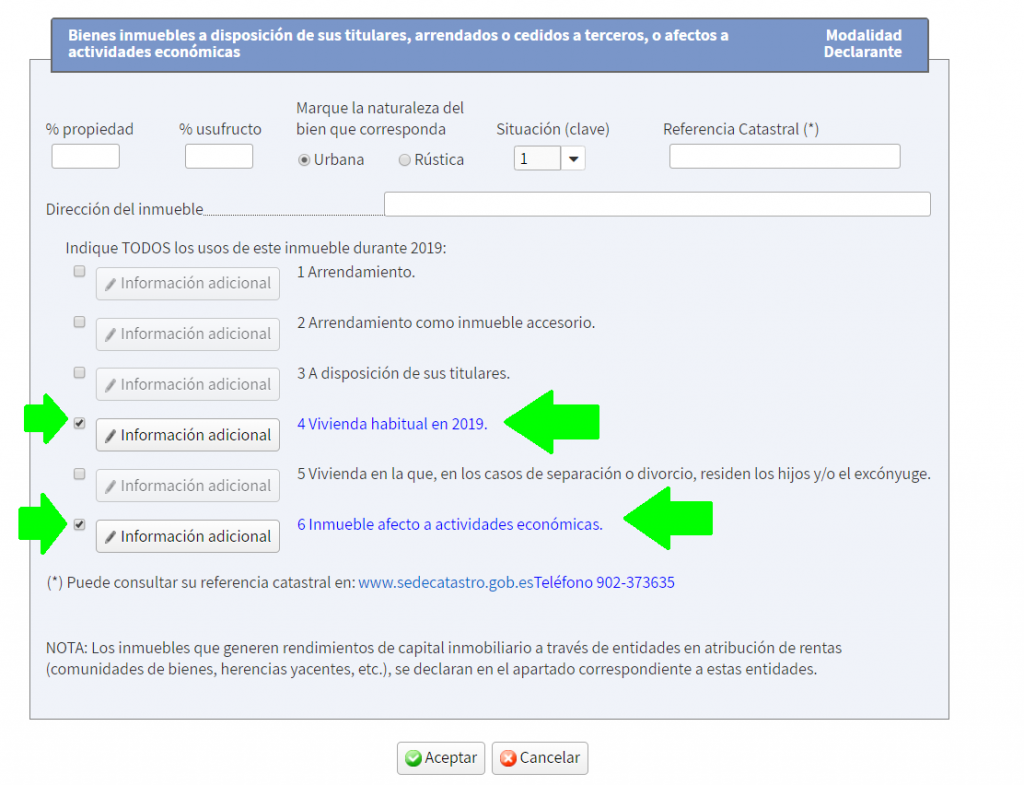

Las inversiones inmobiliarias son bienes inmuebles (terrenos, edificios o parte de ellos, o ambos) que se mantienen (por el propietario o por el arrendatario en régimen de arrendamiento financiero) para obtener rentas, para la revalorización del capital o para ambas cosas. [NIC 40.5]

En mayo de 2008, como parte de su proyecto de mejoras anuales, el IASB amplió el alcance de la NIC 40 para incluir los inmuebles en construcción o desarrollo para su uso futuro como inversión inmobiliaria. Anteriormente, estos inmuebles entraban en el ámbito de aplicación de la NIC 16.

Uso propio parcial. Si el propietario utiliza una parte del inmueble para su propio uso y otra para obtener rentas o para la revalorización del capital, y las partes pueden venderse o arrendarse por separado, se contabilizan por separado. Por tanto, la parte que se alquila es una inversión inmobiliaria. Si las partes no pueden venderse o arrendarse por separado, el inmueble es una inversión inmobiliaria sólo si la parte ocupada por el propietario es insignificante. [NIC 40.10]